2026实时最新比赛数据与热门对阵分析 AI, 腾讯一场必经的豪赌

名义上,这是一份中规中矩的收货单,但翻到本钱开支那一溜,数字一刹变得刺激起来:370亿元,处理层在财报里写得澄澈,“主要用于支握AI有关的参预”。

一个季度,三个月,370亿。这个数字险些非常于腾讯当季净利润的六成,压进了一条驱散尚不生动的赛谈。

围绕这份财报,外界的解读飞快分袂成两种声息:一种以为这是一家顶级公司以真金白银宣示主权,另一种则在问,如若参预AI的请教迟迟不来,这笔账该怎么算。

本文试图剥开这两种声息,用财报里的数字,把这个问题说澄澈。

图据ICphoto

第一部分:

这份财报,靓在那儿

先说论断:如若只看中枢财务主见,这是腾讯近两年质料最高的一份季报。

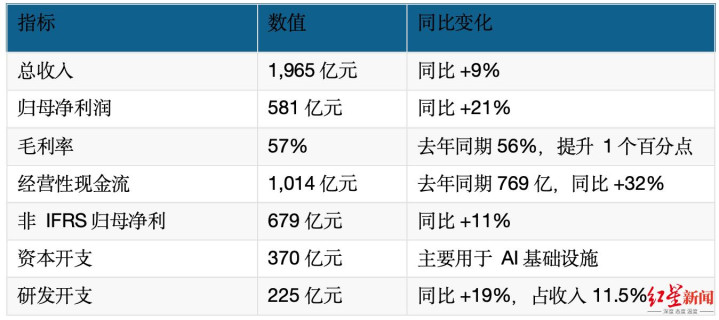

亮点不在收入增速,9%的收入同比增速在腾讯的历史序列里属于空闲。真偶合得眷注的,是利润质料的全面改善。

归母净利润581亿元,同比增长21%,增速是收入的两倍露面。利润增速权贵快于收入增速,在财务分析满意味着一件事:要么收入结构在向高毛利标的迁徙,要么运营恶果在升迁,要么两者兼有。腾讯这份财报,恰好两者皆在发生。

毛利率从56%升至57%,背后是高毛利业务孝敬占比的结构性扩大。升值行状(游戏及订阅)的分部毛利率达到63%,比2025年同期升迁了3个百分点;金融科技及企业行状的毛利率从50%升至52%。两个主要利润来源同步改善,这不是就怕。

现款流数据则更平直地揭示了利润的含金量。这个季度,研讨性现款流净额达到1,014亿元,与净利润581亿元的比值为1.71——也即是说,腾讯每赚1元利润,实验收到了1.71元的确切现款。这个比值在2025年同期为1.55,本季进一步走高,说明账面利润不是靠应收账款堆出来的,而是实实在在回到了账上。

研讨现款流与净利润的比值,是识别利润含金量的中枢主见。腾讯本季这一数值达到1.71,意味着盈利质料仍在进取。

营销行状(告白)是本季最值得单独说的业务。收入同比增长20%,这在合座宏不雅告白阛阓并不算景气的配景下非常隆起。

财报明确将这一增长归因于AI驱动的告白推选模子升级,以及微信生态内闭环营销身手的推广,告白单价在高潮,告白主在用确切的预算增量投票。这是AI参预在本季独一照旧好意思满杀青成收入增长的边幅。

第二部分:

基本盘,三块收入的确切景象

腾讯的收入由三部分组成,每一块的里面逻辑各有不同,需要分开来看。

升值行状:增速慢,但毛利高。

升值行状是腾讯最大的收入板块,占总收入约49%,涵盖国内游戏、国外游戏、音乐、视频等付费订阅业务。本季收入同比增长4%,是三大板块中增速最低的。

4%的增速听起来不立志,但衔尾毛利率来看,论断会有些不同。这个分部本季毛利率达到63%,比2025年同期的60%升迁了整整3个百分点。

在腾讯这个体量上,升值行状单季收入接近千亿,毛利率升迁3个百分点意味委果验利润孝敬在以远快于收入的速率增长。这个业务照旧不恰当用增速来评价,它更像是一台在稳固运转且恶果握续升迁的引擎。

国外游戏是其中的活跃变量。《VALORANT》《郊外乱斗》《得手女神:妮姬》等产物的握续潜入提拔了国外收入的增长,也在一定进程上对冲了国内阛阓增速放缓的压力。

营销行状:AI开始落地的所在。

占总收入约19%的营销行状,是本季潜入最亮眼的板块——20%的同比增速,在三大板块中独占鳌头。

驱能源是明确的。腾讯将微信生态内的告白推选模子全面AI化升级,推广了视频号、小步调、公众号之间的闭环营销链路,使得告白的蜕变恶果和单价双双上行。对告白主来说,在微信生态内投放的ROI在改善,当然会加大预算参预。

需要堤防的是,营销行状的分部毛利率从2025年同期的56%微降至55%,下落了1个百分点。这并不是个积极的标的。

背后的逻辑是:AI推选模子的检会和推理自己需要浮滥无数算力,这部分算力成本被计入了成本端,在收入增长的同期同步侵蚀了毛利率。这个矛盾短期内不会自动消失,能否跟着范围效应摊薄算力成本,是接下来需要不雅察的中枢变量之一。

开云app在线下载入口金融科技及企业行状:从抢阛阓到出利润。

占总收入约31%的金融科技及企业行状板块,本季收入同比增长9%,与合座收入增速握平,莫得实现逾额。

这大约让当年对这块业务抱有高增永久待的东谈主感到失意。但分部毛利率的数据提供了另一个视角:从前年同期的50%升至本年的52%,改善了2个百分点。

这说明这个业务正在经验一个典型的熟习期通常,2026实时最新比赛数据与热门对阵分析从当年几年用耗费换阛阓份额,到当今开动在已有范围的基础上稳固产生利润。收入增速放缓,不代表竞争力在减弱,更可能是这个生意自己正在回反平方的买卖逻辑。

第三部分:

三个悬而未决的风险

在腾讯这份财报的数字里,有几处细节被合座乐不雅的叙事所掩藏,值得单独谛视。

风险一:370亿的请教,何时杀青。

370亿本钱开支是这份财报最大的叙当事者轴,亦然最大的省略情来源。

腾讯在本季推出了重构后的Hy3 preview大讲话模子,处理层在财报中暗意"肯定"其在推理、智能体和代码三个维度上是同等参数范围里潜入最好的。这个自我评价的措辞——"咱们肯定"——自己是敦朴的,但也说明这个判断尚未流程阛阓的孤独考据。

更本色的问题是:在大模子领域,字节、阿里、百度均已深度布局,OpenAI、谷歌、Meta在世界阛阓势头凶猛。

腾讯接管的旅途,不是把AI作念成孤独产物参与正面竞争,而是将其镶嵌微信卓绝十亿月活用户的生态收集,通过场景渗入而非模子身手取胜。这个逻辑在告白业务上照旧初步取得考据,但在游戏、企业行状、云策划等领域,AI化带来的可量化收益现时仍未在财报层面充分涌现。

腾讯的AI逻辑不是作念最强的模子,而是把AI嵌进十亿东谈主每天在用的产物里。告白已教学证了这条路,但其他业务还需要时间。

感性的评估是:370亿的本钱开支自己是钞票积贮,而非浮滥,但投资请教的杀青周期和详情味,依然是悬在估值上方的一个变量。

风险二:应收账款的奥妙松动。

财报中有一处细节容易被合座向好的现款流数据所装扮。放置2026年3月底,应收账款余额为581亿元,较2025年底的499亿元加多了82亿元,增幅约16%。

更值得堤防的是应收账款的账龄结构。其中卓绝90天尚未收回的老账,从前年底的约35亿元加多至快要50亿元,增幅卓绝40%。这意味着,有越来越多的收入,比以前花更长的时间身手变成确切到账的现款。

单独看这个数据,论断并不可过于悲不雅,腾讯合座的研讨现款流依然强劲,90天以上应收账款50亿元在1,014亿元现款流眼前占比很小。但这个标的性的变化,在一家以高质料现款流著称的公司身上出现,是一个需要不才一季度握续追踪的信号。

风险三:阿谁看不清的旯旮。

这份财报里,有一处数字是本文最难处理的,因为它惨酷了一个现时莫得谜底的问题。

腾讯财报中有一个被称为"其他"的分部。这个季度,该分部收入同比增长了103%,几近翻倍。但与此同期,其毛利率为负45%,而前年同期这个数字是正26%。一年之内,从盈利26%到耗费45%,而且收入越多,耗费额越大,耗费进程还在急剧恶化。

财报莫得对这个分部的业务组成和耗费原因作出任何评释。

这个分部究竟是什么业务,现时无从阐发。可能是某项处于参预期的新业务,可能是某类出奇的收入阐发口头,也可能是其他。在莫得信息暴露的情况下,任何标的的料到皆阑珊依据。

毛利率从正26%跌至负45%,收入翻倍但耗费急剧恶化,处理层莫得评释。这是这份财报中独逐一个让东谈主不得不断驻来的所在。

这不是在唱衰腾讯,而是在指出一个事实:即使靠近一家基本盘矫健、处理身手出色的公司,财报中存在无法被外部分析所涉及的旯旮,依然是一个需要被竟然纪录的风险。

收尾:

回到领先的问题:腾讯的AI参预,是一场必经的豪赌吗?

从财报数字来看,"豪赌"这个词用在这里大约有些失准。一个季度现款流卓绝千亿、净利润21%增速、毛利率握续走高的公司,它的AI参预更接近于一个本钱充裕者在主动接管赛谈,而非一个懆急者在被动押注。370亿的本钱开支是大数字,但腾讯有身手承受这个代价,况兼在告白这条线上照旧看到了初步的变现信号。

但"必经"这个词,是准确的。在这一轮AI基础设施的武备竞赛里,莫得哪家科技巨头不错耳旁风。腾讯不投,就意味着主动毁灭十亿量级用户生态的AI化升级窗口,这个代价,远比370亿更难以估算。

更值得眷注的,是那些财报莫得恢复的问题:Hy3何时在用户侧变成确切的产物感知?游戏和企业行状的AI化何时能在数字层面杀青?应收账款的奥妙变化是一次性波动如故趋势的开端?阿谁毛利率负45%的"其他"分部,到底是什么?

这些问题,大约要比及2026年下半年的财报,身手开动取得谜底。在此之前,腾讯的故事,仍然是一个有着塌实基本盘、澄澈策略标的、但结局尚未落定的进行时。

红星本钱局机灵财报使命室 刘谧 周怡2026实时最新比赛数据与热门对阵分析